深圳保障性住房 怎么办理公积金贷款?

2016-12-08 14:24:44 来源:搜狐焦点网

符合公积金贷款申请条件的职工购买本市保障性住房(所购保障房项目须在公积金中心备案,共有产权人仅限于配偶、子女、或父母),可以申请公积金贷款。职工为申请人,配偶应当为共同申请人;职工父母若参与公积金贷款额度计算,应成为共同申请人。

一、办理条件

1.申请人和参与计算公积金贷款可贷额度的共同申请人,在申请当月之前(不含当月)在本市连续按时足额缴存住房公积金满6个月及以上,申请时公积金账户属于正常缴存状态(账户封存、冻结及销户的为非正常缴存状态)。所有贷款申请人须有偿还贷款本息的能力,信用状况良好。

2.申请人、共同申请人在本市未发生公积金贷款或者已经还清公积金贷款;申请人的父母一方作为共同申请人的,另一方也应当在本市未发生公积金贷款或者已经还清公积金贷款。

3.申请人已按规定支付购房首付款。

4.申请人同意提供符合本规定要求的担保。

5.贷款申请符合国家、省和本市房地产市场管理政策要求。

6.符合公积金管委会规定的其他条件。

二、首付比例

购房人家庭名下在本市无房,使用公积金贷款购买首套住房的,公积金贷款首付款比例较低为30%,贷款利率为个人住房公积金贷款基准利率;购房人家庭名下在本市拥有1套住房,使用公积金贷款再次购房的,公积金贷款首付款比例不低于70%,贷款利率为个人住房公积金贷款基准利率的1.1倍。暂停发放家庭购买第三套及以上住房的个人住房公积金贷款。

三、贷款额度

公积金贷款额度为计算公积金可贷额度的公积金账户余额的14倍,且须满足以下条件:

1.每月偿还贷款本息合计(按等额本息法计算)不超过申请人住房公积金缴存基数的50%。参与额度计算的共同申请人的缴存基数可以累加。

2.公积金贷款额度不高于购房总价与首付款的差额。

3.职工个人申请的,单套住房的公积金贷款较高额度为50万元。申请人与共同申请人一并申请,且共同申请人参与额度计算的,单套住房的公积金贷款较高额度为90万元。

申请人或共同申请人在申请公积金贷款前,连续三年以上均未曾提取住房公积金的,按照每个人公积金账户余额计算的贷款额度可以提高10%,但应符合前款规定的其他条件。

四、贷款期限

公积金贷款最长期限不超过30年,且贷款期限与申请人申请贷款时的实际年龄之和不超过70年。申请公积金组合贷款的,请提前向商业银行确认可贷期限,且组合贷款中公积金贷款与商业贷款的期限须一致。

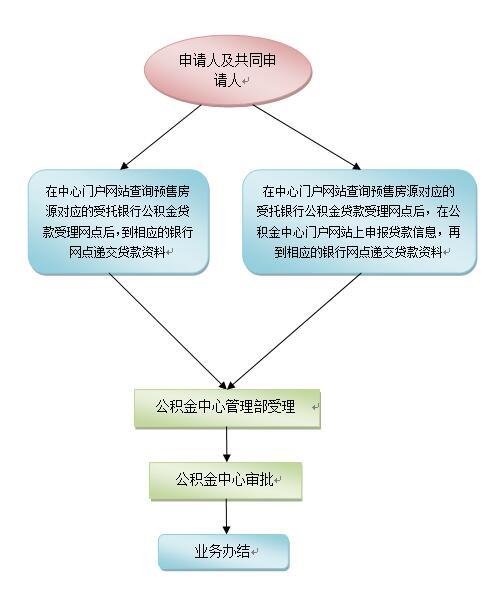

五、贷款流程

六、贷款材料

1.有效身份证件(验原件收2份复印件)。

2.婚姻证明(原件及1份复印件)。

3.认购协议书(验原件收1份复印件)。

4.按规定支付的首期款收款收据(验原件收1份复印件)。

5.还款账户(受托银行借记卡或存折,验原件收1份复印件)。

6.主申请人的父母做共同申请人的,需要提供能证明相互关系的户口簿(验原件收1份复印件),或公安部门、公证机构出具的直系亲属关系证明(原件)。

7.合同如有代理人签署的,需提供公证书(原件)及代理人身份证(复印件)。

8.产权人含未成年人的,须提供公证机构出具的监护人公证书或能证明关系的户口簿,同时需提供未成年人身份证明(原件及1份复印件)。

9.其他需要的资料。

10.如职工申请组合贷款的,需按照本人选择的受托银行商业贷款要求提交相关申请材料。

家里如果购买保障性住房,想要使用公积金贷款,可以参考上面的讲解。