2022年长沙市公积金住房贷款政策指南

2022-08-31 11:10:28 来源:搜狐焦点网

公积金贷款因利率低、购房成本低、还贷压力小,相比商业贷款更受购房者欢迎。那么长沙目前公积金的贷款条件是什么、贷款额度怎么算呢,小编为大家整合了长沙2022年较新的公积金贷款政策,一起了解长沙公积金贷款的那些事~

(一)普通个人公积金住房贷款

一、贷款条件

1.住房公积金账户状态正常,且近12个月连续正常缴存。

2.信用良好,收入稳定,有偿还贷款本息的能力。

3.未超过国家规定的法定退休年龄。

4.异地住房公积金连续正常缴存6个月以上且无间断在长沙公积金中心连续正常缴存6个月以上的,异地住房公积金转移到账后,两地缴存时间可以合并计算,若异地缴存不连续或间断后在长沙公积金中心缴存的,则仍需在长沙公积金中心连续缴存12个月以上方可申请贷款。

5.职工家庭(已婚指夫妻双方,单身指职工个人,下同)未办理公积金贷款(包括但不限于长沙公积金中心的),如已办理则须公积金贷款结清满6个月。

6.职工家庭购买该套住房未在长沙办理过住房公积金购房提取(包括长沙公积金中心和省直分中心)。

7.职工及其配偶均无2次以上公积金贷款记录,该贷款记录为长沙公积金中心和省直分中心的贷款次数之和,婚姻关系存续期间办理过公积金贷款的,原夫妻双方各算1次贷款记录。

8.申请人须在长沙市购买自住住房且为所购房屋的产权人或共有人,并已付清规定首付比例以上购房款;

9.具有长沙公积金中心认可的资产设定抵押,同意选择长沙公积金中心规定的偿还和担保方式。

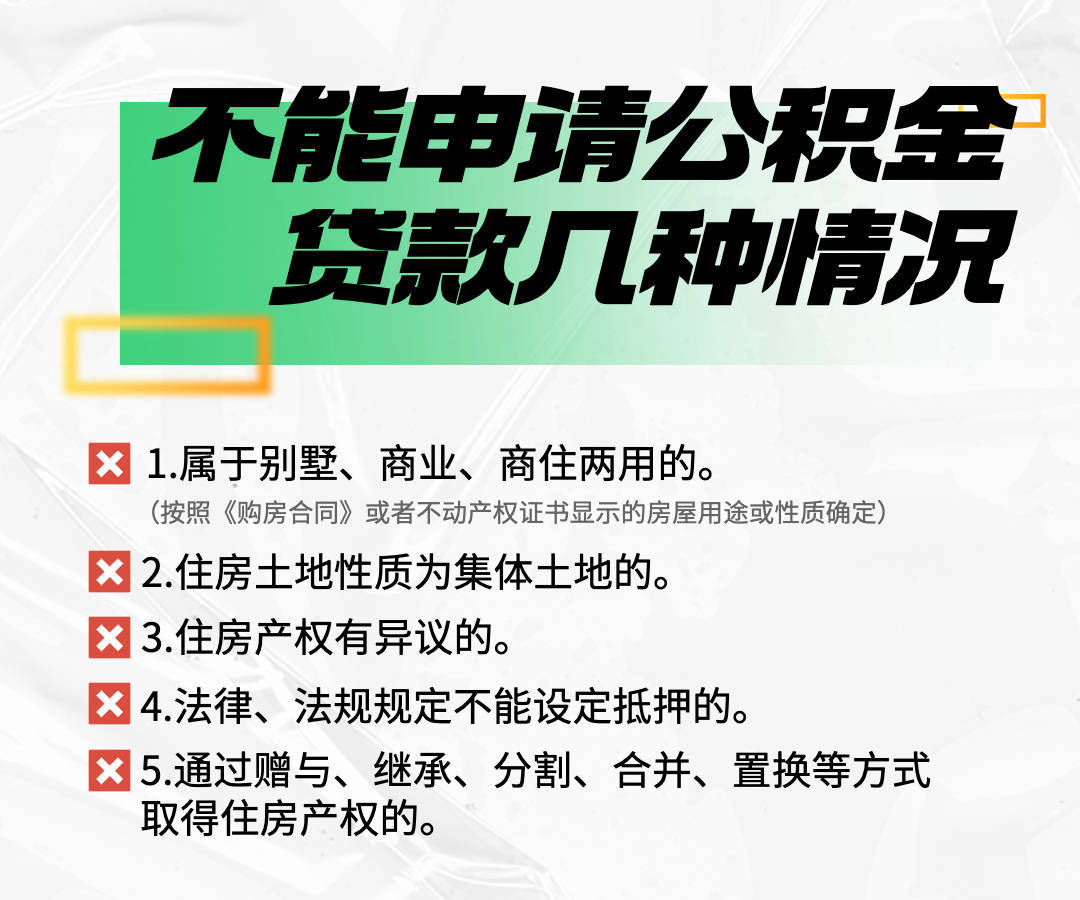

此外,在申请公积金购房贷款时,住房存在以下特殊情况则不能进行贷款:

不能申请公积金住房贷款的特殊情况

不能申请公积金住房贷款的特殊情况

二、贷款利率、期限和额度

贷款利率

2022年长沙市套数认定标准以及贷款利率

2022年长沙市套数认定标准以及贷款利率

注:职工申请住房公积金贷款时,家庭已注销的房产,其中1套无论面积大小不计入家庭住房套数。(也就是说,如果家庭仅有一套住房,并且已经注销,公积金贷款还可以按照首套办理,以此类推。)

职工家庭(已婚指夫妻双方,单身指职工个人)在长沙市房屋管理相关部门住房登记信息系统记录以及在其他公积金缴存地的住房套数合并计算,中国人民银行个人征信系统个人住房贷款记录和其他贷款资料显示的两地之外的住房也应计入家庭住房套数。公积金缴存地指夫妻双方公积金正常缴存所在城市。

职工家庭已注销的住房不计入职工家庭住房套数。

离婚2年内申请公积金贷款的,婚内房产无论是否分配给借款人,只要尚未注销,均计入职工家庭住房套数。职工家庭名下共有产权住房应计入家庭住房套数,住房产权面积按照所占产权份额计算。

职工离婚后2年内申请公积金贷款的,婚内房产还在夫妻双方或一方名下的,不论是否分配给借款申请人,均计入职工家庭住房套数。婚内房产原则上住房未出产权证的以合同备案时间为准,已出产权证的以产权登记时间为准,职工有异议的应提供相关资料证明为原夫妻一方婚前房产。合同备案时间在婚前,产权登记时间在婚内的住房不计入婚内房产。

贷款年限

1.公积金贷款,最短不少于1年,最长不超过30年。

2.贷款期限可以延长至法定退休年龄后5年,即男性贷款期限可至65岁,女性贷款期限可至60岁((高级职称技术人员和县处级以上干部可计算至65周岁)

注:灵活就业人员申请的贷款期限不得超过缴存协议约定的缴存时限,同时不得超过贷款申请时至退休年龄的时限,即男性计算至60周岁,女性计算至55周岁。

贷款金额

1.借款人家庭可贷额度,按照个贷率、账户余额、购建房、家庭收入等进行测算,取测算结果的较低值,较低为20万,较高为70万(生育三孩的职工家庭住房公积金较高贷款额度提高至80万元)。

注:按贷款额度计算公式测算,职工家庭贷款额度低于20万元的按20万元核定。职工家庭近12个月办理了公积金提取的(租房提取除外)和灵活就业人员不适用前款较低贷款20万元的规定。

2.职工家庭贷款月还贷额不得超过家庭月收入的50%。

3.公积金额度计算公式:

贷款额度=(职工住房公积金账户余额+配偶住房公积金账户余额)×n倍数

注:2022年,长沙个贷倍数为15,即长沙市缴存职工(含省直分中心)可带额度仍按借款人夫妻双方住房公积金账户余额之和的15倍计算。

4、目前长沙已开放湖南省内、长江中游城市群异地贷款,余额可合并至账户余额。

①湖南省内:株洲、湘潭、岳阳、常德、益阳等省内地县级市的省直公积金可以在长沙贷款买房。

②武汉、合肥、南昌、黄石、九江、黄冈、抚州、咸宁、宜春,宜昌、荆州、鄂州、孝感、天门、仙桃、潜江等16个外省城市可以在长沙申请公积金异地贷款。(这些城市异地公积金贷款,可以申请组合贷,但不能申请商转公。)

5.商业银行住房贷款转公积金贷款的贷款额度不得超过原商业银行住房贷款所剩本金余额。

三、商业贷款转公积金贷款

对于公积金暂时未连续缴满12个月的购房者,如果心仪的房子处于“手慢无”的状态,先使用商业贷款拿到房源,后续再转公积金贷款就成了权宜之计。

1、商业银行贷款转公积金贷款有两种方式:

①所购房屋设定抵押

职工家庭先提出贷款申请,审批通过后再结清商业银行贷款,解除抵押并办理住房公积金贷款抵押手续后,方可发放公积金贷款。

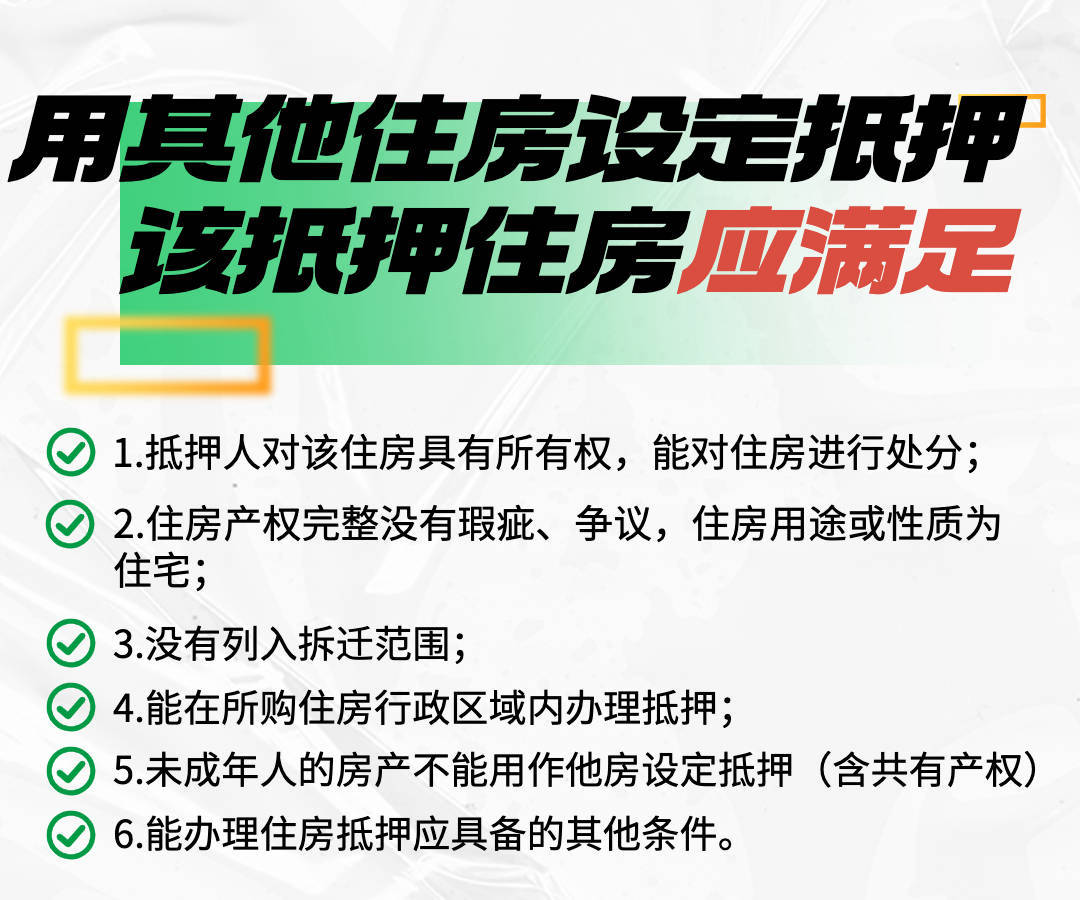

②本套房未取得产权证时,可使用其他房产设定抵押。

申请公积金贷款的房产(本套房)未出产权证,使用他套房抵押的情况,无需提前结清商业贷款,放款时由公积金中心与商业银行直接对接。

用其它住房设定抵押的,该抵押住房需满足以下条件:

条件

条件

注:其中关于“该房屋需能在所购房屋行政区域内办理抵押”的规定是指,由于长沙市不动产中心抵押业务办理受区域限制,故在内五区(芙蓉、天心、岳麓、开福、雨花)购买房屋只能使用内五区的他套房作抵押,买长望浏宁的房屋也只能用长望浏宁的房屋作他套房抵押。

此外还需要注意,目前暂不支持异地公积金商转公。

四、还款方式

1.公积金贷款期限为1年的,实行到期一次性还本付息,利随本清。贷款期限超过一年的,按月分期归还贷款本息。职工可以选择等额本息或等额本金的还款方式。

2.对冲还款:住房公积金账户余额冲抵每月还贷额

(二)自贸区高层次人才公积金贷款政策

一、贷款条件

长沙片区范围内创业或工作的高层次人才符合下列条件的可申请住房公积金贷款:

1.经长沙市认定为A、B、C、D类高层次人才,获得人才绿卡或人才证书;

2.在我市开设住房公积金账户且正常缴存,不受正常缴存12个月以上限制;

3.高层次人才家庭(已婚指夫妻双方,单身指职工个人,下同)在长沙市行政区域内购买首套自住住房;

4.高层次人才作为主借款人申请住房公积金贷款;5、符合现行住房公积金贷款政策规定的其他条件。

二、贷款额度

1.较高贷款额度。高层次人才家庭公积金贷款额度较高可放宽至我市较高贷款额度的4倍。

2.可贷额度计算。高层次人才可贷额度为当前贷款额度计算公式测算额度的4倍,即高层次人才本人住房公积金账户余额×n倍×4,配偶可贷额度仍然按照当前贷款额度计算公式测算,夫妻双方可贷额度可以合并计算。

3.最终贷款额度计算。最终贷款额度为在较高贷款额度内按照可贷额度计算公式、首付款比例、还贷能力等进行测算取低值。

三、其他事项

贷款申请、贷款利率和期限等其他贷款事项和流程按照现行住房公积金贷款政策执行。

对于公积金贷款政策大概就是以上这些啦,那么你清楚你现在能贷款多少了吗?如果还有其他关于公积金的问题,欢迎留言讨论。部分信息来源:

《关于优化住房公积金业务政策和流程的通知》

《长沙住房公积金个人住房贷款的管理办法》

《中国(湖南)自由贸易试验区长沙片区高层次人才申请住房公积金贷款实施细则(实行)》

以上信息部分来源于网络,如有侵权请联系删除!

(如有信息错误或过时惠请指正,请联系:13548762665微信同号)

编辑丨黄哆啦

审核丨3大王