成都调控三连发! 楼市新政要点全解读

2016-11-22 11:55:15 来源:搜狐焦点网

11月17日下午,成都市公布了新的房地产限购政策,成都市政府官方网站发布了《成都市人民政府办公厅关于印发进一步促进我市房地产市场健康发展若干政策措施的通知》(下称《通知》),通知指出,进一步加强成都高新区南部园区、天府新区成都直管区等热点区域住房限购措施,促进职住平衡,减少交通拥堵。

11月18日,成都各家商业银行收到四川省市场利率定价自律机制秘书处下发的《关于调整成都市部分区域商业性个人住房贷款较低首付比例的通知》的红头文件,决定对成都高新区南部园区和天府新区成都直管区执行二套房首付7成的房贷新政。

11月21日,成都住房公积金管理中心再出新政。根据新政,所购二手房楼龄在十年以上的,则相应提高一成的首付款比例。业内专家指出,新政是成都房地产市场“11·17新政”在公积金上的进一步的细则,而关于十年以上楼龄二手房的新规,既是应对“高龄”二手房市场波动的风险,也是对成都楼市新政在信贷政策上的辅助收紧手段。

继10月1日出台调控政策后,11月中下旬成都调控三连发!接下来由小编为您解读成都11月楼市新政。

城南热点区域

购房加大户籍限制

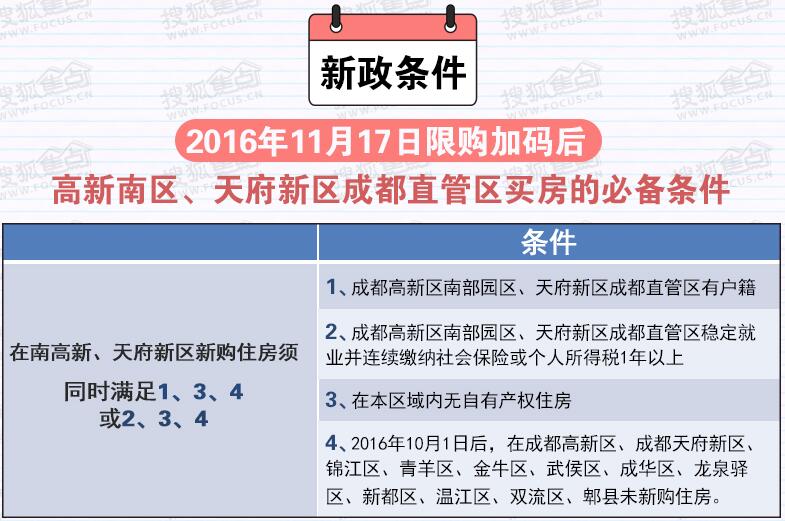

新政最受关注的一条莫过于对成都部分区域进行的限购升级。《通知》中明确提到,将进一步加强成都高新区南部园区、天府新区成都直管区等热点区域住房限购措施,促进职住平衡,减少交通拥堵。

自即日起,成都高新区南部园区、天府新区成都直管区的户籍居民或在成都高新区南部园区、天府新区成都直管区稳定就业并连续缴纳社会保险或个人所得税1年以上的其他地区户籍居民,在本区域内无自有产权住房,且2016年10月1日后尚未在成办发〔2016〕37号文件规定的住房限购区域内新购买商品住房的,可在本区域范围内购买1套商品住房。不符合上述条件的居民,不得在上述区域购买商品住房。

根据成办发〔2016〕37号文件,限购区域是指在成都高新区、成都天府新区、锦江区、青羊区、金牛区、武侯区、成华区、龙泉驿区、新都区、温江区、双流区、郫县范围内实行住房限购,同一身份自然人、法人只能新购买1套商品住房(法人单位经审查确属用自有资金购买商品住房且用于职工自住的除外)。严格执行住房限购地区信贷政策,购买二套房商业性个人住房贷款首付款比例不低于40%。

城南限购加码

二套房首付高达七成

《通知》称,根据《进一步完善差别化住房信贷政策有关问题的通知》和《关于调整个人住房贷款政策有关问题的通知》规定以及《成都市人民政府办公厅关于印发进一步促进我市房地产市场健康发展若干政策措施的通知》有关意见,四川省市场利率定价自律机制21家核心成员单位于2016年11月17日做出决议,进一步调整成都市部分区域差别化住房信贷政策,决定在成都高新区南部园区、天府新区成都直管区范围内购房:居民家庭有1套住房未结清相应贷款、再次申请贷款购房,首付款比例不得低于70%;居民家庭购买第三套及以上的,暂不提供贷款支持。通知要求从11月18日起执行。

前一天刚限购刚升级,隔天首付政策又放大招。反正在成都高新区南部园区和天府新区成都直管区买房愈发困难了。首先你要有购房资格,要是买二套房就必须至少7成。

公积金贷款新政

余额和时间双挂钩

通知对公积金贷款也进行了限制。

住房公积金贷款较低首付款比例方面,购买首套住房或已有一套住房,并已结清相应住房贷款余额的,较低首付款比例为30%;已有一套住房,但未结清相应住房贷款余额的,较低首付款比例为40%。对购买第三套及以上住房的缴存职工家庭不予以公积金贷款。

更重要的是,《通知》对公积金贷款额度也进行了更强的限制,即实行公积金贷款金额与职工缴存余额和缴存时间双挂钩政策。

此前,成都住房公积金管理中心单笔住房公积金贷款较高额度为:符合住房公积金个人住房贷款条件的两人及以上的职工家庭,单笔较高贷款额度为70万元,单职工单笔较高贷款额度为40万元。单笔可贷额度计算公式为:借款人(包括共同借款人)申请贷款时上月住房公积金正常缴存余额之和的20倍。

新政实施后,两人及以上的职工家庭贷款额度=(借款人公积金缴存余额+共同借款人公积金缴存余额)×20倍×缴存时间系数(上限70万元);单职工家庭贷款额度=借款人公积金缴存余额× 20倍×缴存时间系数(上限40万元);缴存时间小于12个月的,时间系数设为0.5;缴存时间在12个月至24个月的,时间系数为0.9;缴存时间在24个月以上的时间系数设为1。

严格约束囤地、惜售

优化土地供应,增加有效供给

土地市场方面也出台了新政。《通知》要求,对取得土地后约定的竣工时间届满还未达到100%开工、约定的竣工时间满一年仍未实现100%申请销售等行为的开发企业,纳入成都房地产行业信用信息平台记录,且在房屋具备条件并上市销售前不得参与土地公开出让市场竞买。

对约定动工开发日期满一年未动工开发的,依法按照土地出让价款的20%征缴土地闲置费;对动工开发日期满两年以上未动工开发的,依法收回土地使用权。此外,成都市还表示将公布全市经营性建设用地出让3年滚动供应计划,稳步增加住宅用地供应规模。

并且,新政对开发商预售的约束也进一步升级。《通知》指出,成办发〔2016〕37号文件规定的住房限购区域内,商品住房项目面积在5万平方米以上且分期开发建设的,每期申请预售面积不应低于3万平方米(尾盘除外),在5万平方米以下的应一次性申请办理预售许可。

10年以上楼龄二手房

公积金贷款首付再加一成

11月21日,成都住房公积金管理中心发布通知,称为贯彻落实《成都市人民政府办公厅关于印发进一步促进我市房地产市场健康发展若干政策措施的通知》(成办发﹝2016﹞45号)要求(即成都房地产市场11月17日出台的新政),出台具体实施意见通知。

与11月17日发出的针对整个房地产市场的通知相比,公积金新政除了执行其政策中关于公积金贷款双挂钩等内容外,还新增了关于楼龄在10年以上的再交易住房规定,即所购再交易住房楼龄在十年以上的,相应提高一成的首付款比例。

值得注意的是,一般来说楼龄在10年以上的住房估价往往偏低,交易量也并不大。为何新政特别指出将针对其提高首付?

对此,西南财大经济学院副教授、博导、留美经济学博士刘璐解释道,二手房的房龄越长,在同等条件下其房屋价值会有一定程度的打折,对公积金贷款提高首付比例也可以看成是应对“高龄”二手房市场波动的风险。

“由于公积金是由辖区内全体职工共同缴存的,所以这种规避风险的措施也是对全体缴存职工利益的保护。”刘璐认为,此次公积金的新政细则,可以看作是对成都楼市新政在信贷政策上的辅助收紧手段。

事实上,据了解,普通抵押性质的商业贷款也常常会在房屋价值的评估中考虑房屋的房龄。例如,早在2014年上海等地就已经传出银行为降低贷款风险,对二手房贷款设置门槛的情况。其中,不少银行将二手房可放贷的年限调整为20年。