到底买房还是租房?售楼小姐替你算了这笔账

2016-12-27 21:23:59 来源:搜狐焦点网

身边经常有人因买房还是租房而争论不休,有人认为房子还是应该买,买了就是自己的了,但由此沦为“房奴”,一辈子就为还房贷而奔波;选择租房又不稳定,感觉前路漫漫,到头来连套房都没有。 那么租房和买房究竟哪个更划算?

为了证实这句话的真实度,小编决定运用数学知识算一算10年后买房租房到底有什么区别!此处有掌声~~

设一个二、三线城市的房屋总价为50万(按国内住宅3%的普遍回报率算,月租1250元),为何取二三线城市房价?因为二三线房价较平稳,暴涨暴跌的可能性较小。

排名前列种人:买房

买这套房子的话:首付20万公积金贷款30万20年计,月供1963元。10年后选择一次性还款20万还清贷款,房子归自己!

那么十年的月供总计为1963*12*10 ≈23.6万

第二种人:租房

租这套房子的话:按国内住宅3%的普遍回报率算,50万的房子月租为1250元。由于国家统计局公布的1975年~2011年CPI汇总为6.15倍,年均CPI5.7。取整,房租每年增长6%计算,10年房租为:

第1年房租:15000元

第2年房租:15900元

第3年房租:16854元

......

第10年房租:25342元

则租房人:

A.10年房租总计:15000+15900+16854+......+25342=197709≈20万

B、首付20万的存银行按年回报率5%(存款利率通常跑不赢CPI)算,20*1.05^10 ≈ 32.6万

C、省下月供1963元存银行按年回报率5%、且利滚利算,约为1963*12*1.05^10+1963*12*1.05^9+1963*12*1.05^8+1963*12*1.05^7+1963*12*1.05^6+1963*12*1.05^5+1963*12*1.05^4+1963*12*1.05^3+1963*12*1.05^2+1963*12*1.05^1 ≈ 31万

D、省下的一次性还贷的钱为20万。

现在有三个假设:

假设1:未来10年房子增值速度和CPI一致,每年6%计算(非常理想化),10年后房屋市值 50*1.06^10 ≈ 89.5万。

那么买房的人财富为89.5万。租房的人财富为32.6万首付存款+31万月供存款+20万一次性还款的钱-20万房租=63万

假设2:未来10年房屋大幅增值4倍,房租市值为200万。那买房人财富是租房人的3倍有余。

假设3:未来10年房子涨幅低于(63/50)*100%=26%,平均年涨幅2.5%,或者下跌,则租房人胜出。

小编给大家举的这个例子,其实道理很简单也很透明,单从财富上计算,只要房子随CPI增值,买房就是值得的,但现实中由于国家统计局的CPI远低于实际通货膨胀率,所以房价往往跑赢CPI,跑赢银行存款,过去是10年全国大中小城市房价涨了3~10倍,未来10年呢?

就算将来10年,房价不停下跌,那么你依然住在里边,所谓留得青山在不愁没柴烧。换句话说,如果买房是刚需,你必须住在里面10年、20年…甚至更久,那么房子的涨跌对于你来说,又有什么意义呢?

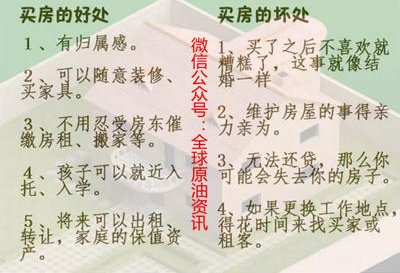

买房的好处与坏处

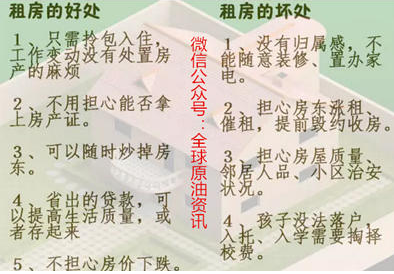

租房的好处与坏处

买房OR租房 看自己的生活观念

身边遇到过这样的朋友,之前买有一套房,但后来随着观念的改变,觉得房贷压力大,索性把房子卖掉,开始租房。租房后生活自在,心情轻松,处事潇洒,过得比以前多姿多彩。聊天时,他说租房没什么不好,只要家人都在一起,能愉快的生活,比什么都强。

另外一个朋友,一直标榜以后租房,但最终在岳父岳母和七大姑八大姨面前败下阵来,拿出所有积蓄凑够首付买房了,买房后与朋友的聚会少了,更加努力的工作,以便更换薪资更高的单位。“家”的感觉有了,但与外界疏远了,背负着房贷心境也改变了。

不管买房还是租房,都会有得有失。现在大多数都是4+2+1的家庭,如果在老家,其实都有房子住。但受经济和社会发展需求,大批人员流往发达的一线城市,供不应求导致房价暴涨。而房价暴涨后,影响大批人员无法承受压力而返乡或退到二三线城市。

因此,关于到底买房还是租房,还得看自己的生活观念!

最后小编要提醒大家,不管是买房还是租房,对于当前物价暴增,单靠每个月固定工资的来应对当前的通货膨胀是远远不够的,小编建议大家现在开始投资,让钱生钱!