绝大多数人买房不知道这个风险!

2017-01-09 09:11:52 来源:搜狐焦点网

想来想去,大概只有三类房子比较便宜。一类房子是商住公寓,另一类则是通过司法途径拍卖的房子,第三类则是凶宅。凶宅那么可怕,暂且不谈,就仔细聊一下其他两类便宜房子的那些坑,小则损失几十上百万,大则花了钱,房子却还是别人的……

之前房贷君有文章谈过,这次视频来了!挽救你账户里上百万的的视频值得看看...

说说

商住公寓

很多人觉得商住公寓不但不限购,而且一样可以住,虽然产权年限短了点,但是价格便宜啊,更何况部分商住公寓还是民水民电,除了不能落户,不能公积金贷款之外,对于那些没有资格购买普通住宅的购房者来说,商住公寓看上去确实是一个不错的选择。

可在实际过程中,很多购房者都是在确定了购买意向甚至是缴纳了定金之后才恍然大悟,购买商住公寓上当了!为什么这么说,因为商住房的税费实在是高得离谱。

总的来说。二手商住房交易卖方需要交纳:增值税、个人所得税、土地增值税和印花税。买方需要交纳契税和印花税。

可能这么一列出来,您也未必能清楚的知道有多少,不如我们举个例子,来实际计算一下吧。

假设胡小姐于五年前以200万元全款在购买了一套面积为60平方米的商业性质房屋,入住时缴纳契税6万元,公共维修基金4万元。2016年将房屋卖出,网签价为450万元,上述房屋原值及相关费用均有合法有效凭据。胡小姐转让这套房需要缴纳什么税费,分别是多少呢?

首先,与二手住宅一样的,有增值税、个人所得税、印花税。

其中:

增值税:(网签价-原购入价)÷(1+5%)×5%

250万÷(1+5%)×5%=11.9万元

个人所得税:(网签价-原购房价-契税-本次交易增值税)×20%,这里需要说明的是商住公寓无论年限多少,契税的税率统一为3%。

(450万-200万-6万-11.9万)×20%=464200元

印花税:450万×万分之五=2250元。

是不是已经被吓到了,这几样费用算下来已经有11.9万+46.42万+0.23万=58.55万元,能买北京一个厕所的钱。

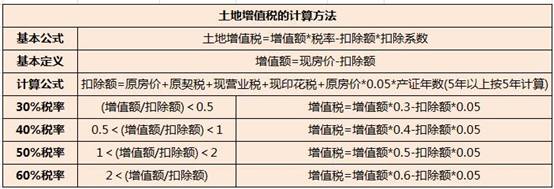

这还不算完,最为关键的一点马上要来了,商住公寓税费之所以高,是因为普通住宅不用交而商住房要交的土地增值税占据了很大一部分的比重,而且计算的方法也较为复杂,具体计算方法如下:

仍然以上述案例为例,扣除项目为:原购房价200万+本次增值税11.9万+原契税6万+本次交易印花税2250元+每年递增额50万(原购房金额200万×年份5×5%)=2681250

增值额:转让房地产取得的收入4500000-扣除项目2681250=1818750

增值额/扣除额=1818750/2681250=0.68(0.5<0.68<1)

适用税率:40%

故土地增值税为1818750×40%-2681250×0.05=593437.5元

再加上之前所有的税费,胡小姐仅买房税费的花销就要593437.5+585500=117.89万元!

可见购买商住公寓的税费压力是极大的,付出的代价是相当“惨烈”的。

“既然商住公寓税费那么高,那就去看看法拍房吧,毕竟拍卖价格低,而且法院拍卖的房子,应该会有保障吧……”相信很多朋友此时都会发出这样的心声,但是融360房贷君在这里不得不再次泼上一盆冷水,因为法拍房真的很可能只是看上去很美。

法拍房的坑一般人填不上

随着今年房价暴涨,法拍房似乎已经成为一种新的投资标的开始进入到越来越多的投资者和购房者的普通视野中。

所以,在说法拍房的风险之前,融360房贷君(微信ID:fangdai123)觉得,作为普通购房者有必要先了解一下什么是法拍房。

法拍房就是法院拍卖房产的简称,指的是遭法院强制执行拍卖的房屋。当债务人(业主)无力履行按揭合约或无法清偿债务时,而被债权人经由各种司法程序向法院声请强制执行,将债务人名下房屋拍卖,以拍卖所得价金满足债权。而在过程中遭到拍卖的房子就是所谓的法拍房。

举个栗子:小宋把自家房子抵押给银行借钱做生意,但是人品不好,生意失败还不上钱。这时,银行为收回自己的贷款,需要向法院申请拍卖掉小宋的房子,来偿清她的贷款。小宋的房子就成了法拍房。

法拍房的处置流程一般是这个样子的:

法院查封→第三方出房产评估报告→排名前列次拍卖→第二次拍卖→第三次拍卖→变卖→抵债→出司法裁定书→过户。

因为国内司法诉讼的周期较为漫长,据法院查封到排名前列次拍卖往往要一年甚至两年时间,因此法拍房排名前列次拍卖的价格往往是一年前的市场价。如果排名前列次拍卖流标,法院将启动第二次拍卖,第二次拍卖的价格一般是排名前列次拍卖的80%~90%。如果第二次拍卖再流标,法院将启动第三次拍卖,第三次拍卖的价格一般是第二次拍卖的80%~90%。如果第三次拍卖流标,法院将不再委托拍卖行拍卖,而是由法院直接变卖。

由于近几年中国各主要城市房价上涨过快,而法拍房由于起拍价相对便宜且不受购房资格的限制,所以参与竞拍的人也是日益增长,而如果在三次拍卖之后,已然没人拍得房产就会计入到变卖。变卖又分成两个阶段:排名前列阶段由投资人自由竞价,价高者得;第二阶段由投资人自由报价,如果债权人满意投资人的报价即可成交。如果变卖再流标,房产将直接抵债给债权人。

如果说房子拍卖顺利,房产也没有诸如产权纠纷等问题的话,其实法拍房需要缴纳的税费也是相当少的,具体来说如下:

契税:买受人承担,居住房屋个人1.5%、单位3%,非居住房屋3%;

合同印花税:买受人承担,0.03%;

权证印花税:买受人承担,5元/本;

交易手续费:每平方米3元,全部由开发商承担;

登记费:买受人承担,住房每套80元、非住房每套300元;

配图费:买受人承担,居住房屋25元;非居住房屋1:500地籍图每幅65元、1:1000地籍图每幅92元、1:2000地籍图每幅120元;

抵押登记费:纯公积金贷款100元,组合贷款及商业贷款200元;

公证费:50万元以下部分,按房价的0.3%,不足200元按200元计;50万-500万按0.25%;

预告登记费用:50元每件。

可事实上,隐藏在法拍房背后的风险,也不容忽视,例如:

1、隐性费用

法拍房除了要支付给法院拍卖款外,还需要支付拍卖费、契税和中介服务费。这部分费用相对固定,差不多占拍卖房款的10%左右。

另外相对不确定的费用包括:房产本身的欠费,过户需要缴纳的其他税费。欠费和其他税费需要经过实地调查取证后得出。

此外,法拍房还要求购房人在拍卖结束后10到15天内付清全款。这对很多购房人来说,是个不小的压力。

2、潜在纠纷

拿到司法裁定书后,投资人实际拥有了房产所有权,可以对外出租或者变卖。但是如果要办理银行按揭或者房产出售的话,买受人还需要拿到产证。办理产证的排名前列步是审税。

在审税时前手购入的发票是个很重要的凭证,但问题是绝大多数司法拍卖是不会考虑到这方面的,说白了法院在拍卖之前才不会管你这房子当时买的时候多少钱有没有发票,只要符合拍卖条件,一视同仁。

买受人需要先亲自去拍卖行拿到司法裁定书、协助执行裁定书、拍卖资料、房产评估证明等材料,然后在房产交易中心拉出房产的产调信息,接着需要去税务局调取发票信息。如果拍卖房产是一手房,发票需要在开发商处调取,若找不到开发商,本房产的加计扣除计为0,这可能会影响到房产交税额度,也就是说,如果没有发票,增值税税率就会按50%计征。

简单算一笔,无发票的情况下,商铺100万买进,300万拍卖出,增值税100万。所以很多人都在解封之后一听动辄上百万的税,索性不交了,捏着法律文书就当产证,美其名曰物权已经确认。那具体这样的操作会有什么后果呢?商铺投入使用会遇到各种因为没有产证而遭遇的问题,后续还有被查封的可能性,因为从登记角度,这套房产还是别人的。

其实,法拍房的投资优势很明显,的确可以拿到远低于市场价的房产。但是缺点也很明显,需要花费投资人的巨大精力。对上班族来说,直接去买法拍房不一定合适。忘记说了,如果是找机构代理,还有一笔不菲的佣金要上交中介,是不是填不完的坑?

一句话总结:商住房税太高!法拍房坑太多!买便宜房子不容易啊!

急需钱的,扫一扫下面这个二维码,关注公众号“找小钱儿”!

房贷君好基友撸哥卖萌求关注,说是跟着撸哥走,再也不怕借不到钱了!

低到几百块,高到几十万,撸哥眼里都是小钱儿!