长沙买房房贷怎么还更划算?

2022-09-01 17:41:11 来源:搜狐焦点网

很多人买房都会选择贷款,无论是选公积金贷款还是商业贷款,都有两种还款方式——等额本金和等额本息。那么这两种方式是怎样的,两者之间又有怎样的区别,怎样选择还款方式比较好呢?小编今天就为大家介绍一下。

一、等额本金&等额本息的定义

1.等额本金:在还款期内把贷款数总额等分,每月偿还同等数额的本金和剩余贷款在该月所产生的利息,这样由于每月的还款本金额固定,而利息越来越少,借款人起初还款压力较大,但是随时间的推移每月还款数也越来越少。

计算方式:银行从每月月供款中,先收剩余本金利息,后收本金;利息在月供款中的比例中随剩余本金的减少而降低,本金在月供款中的比例因增加而升高,但月供总额保持不变。

2.等额本息:在还款期内,每月偿还同等数额的贷款(包括本金和利息)。

计算方式:每月还款额=每月本金+每月本息;每月本金=本金/还款月数;每月本息=(本金-累计还款总额)X月利率

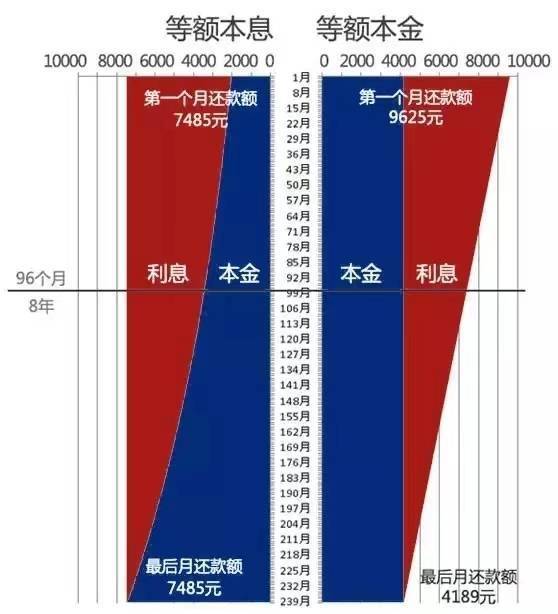

两种还款方式还款示意图(源自网络)

两种还款方式还款示意图(源自网络)

二者相比,在贷款期限、金额和利率相同的情况下,在还款初期,等额本金还款方式每月归还的金额要大于等额本息。但按照整个还款期计算,等额本金还款方式会节省贷款利息的支出。

二、等额本金与等额本息的适用人群

等额本息还款法本金逐月递增,利息逐月递减,月还款数不变,相对于等额本金还款法的劣势在于支出利息较多,还款初期利息占每月供款的大部分,随本金逐渐返还供款中本金比重增加。但该方法每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。

等额本金还款法本金保持相同,利息逐月递减,月还款数递减;由于每月的还款本金额固定,而利息越来越少,贷款人起初还款压力较大,但是随时间的推移每月还款数也越来越少。

综上所述,等额本金还款方式适合有一定经济基础,能承担前期较大还款压力,且有提前还款计划的借款人。等额本息还款方式因每月归还相同的款项,方便安排收支,适合经济条件不允许前期还款投入过大,收入处于较稳定状态的借款人。

以上就是小编整理的关于两种还款方式的内容了,大家可以根据自己的实际情况去选择更适合自己的还款方式。如果有其他想要了解的问题,可以扫码添加搜狐焦点购房专家的微信,为您提供真实、专业的解答。

以上部分信息来源于网络,如有侵权请联系删除!

(如有信息错误或过时惠请指正,请联系:13548762665微信同号)

编辑丨黄哆啦

审核丨3大王